让孩子放心地啃老的目标

2016年04月04日 数学 就业 社会 新民晚报 行 添加评论4月2日的《新民晚报》“夜光杯”版面有一篇有意思的文章,讨论父母供孩子大学毕业后海外留学的支出是否必要。作者的想法大致是:本科毕业月薪5000,海归后月薪还是5000。那么干脆不要送孩子出国了,把这出国留学的100万花费剩下来给孩子发工资,让孩子堂堂正正啃老。

{kind=link}

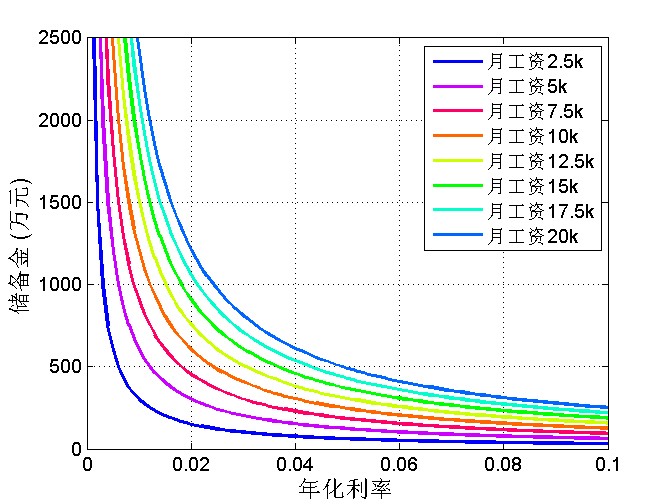

100万可供孩子啃老几年呢?如果不考虑利息,假设每月发给孩子5000元“工资”(啃老费),当然是200个月,也就是16.7年。那么考虑本金的利息呢?作者在文中给出的估计过于粗糙了,我们来试试严谨些的数学计算吧。

记家庭最初的留学预备金,也就是准备给不留学的孩子发工资的钱为$P$,单位为万元,这就是最初的本金;在这篇文章中$P=100$。每个月有一笔工资支出记为$A$,单位也是万元;在文中$A=0.5$。年化利率是$i$,文中$i=0.03$。月利率$j$和年利率$i$的理论关系是:

在钱全部付完的那个第$n$个月的月末,本金的终值和每月流出的终值是一样的。所以:

\begin{equation} P(1+j)^n=A+A(1+j)+A(1+j)^2+\cdots+A(1+j)^{n-1}=A\frac{(1+j)^n-1}{j} \end{equation}

算完后发现,在经济金融领域上面这个公式还是有名字的,叫“等额分付现值公式”。

把有实际意义的年化利率$i$和年份$N=n/12$代入:

\begin{equation} P=A\frac{(1+i)^N-1}{\left( (1+i)^{\frac{1}{12}}-1\right )(1+i)^N} \end{equation}

按照文中假设,$P=100$,$A=0.5$,$i=0.03$,可以求得$N=22.9964$,也就是可以支付23年。

$N$由一个对数函数决定,如果对数的真数小于零,我们也就没法求解了。这也是最理想的情况:每个月的利息大于要发的工资,此时出不敷入,达到了诺贝尔奖金的境界。不仅孩子每个月有工资拿,父母百年之后还可以把本金原原本本留给孩子。临界公式是:

\begin{equation} (1+i)^\frac{1}{12}-1=\frac{A}{P} \end{equation}

把临界情况画出来看一下:

各位父母,你们希望给子女发多少月工资呢?来看看自己需要准备多少储备金,投资收益达到多少吧!这是让孩子成为“二代”的努力目标哦。

从上面这幅图里,其实也可以看出复利的力量。

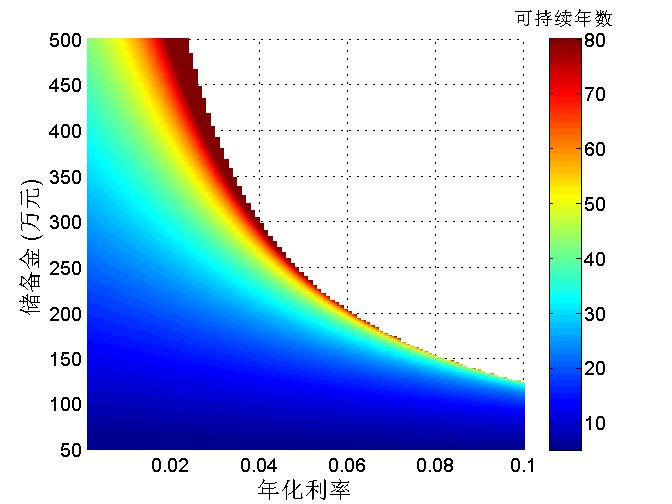

我们再看看不同的年化利率下,父母的储备金可以支撑多少年吧。这次大方点,给孩子每月发一万。

月入一万已经是当前上海人均收入的两倍了。不考虑货币贬值物价飙升等因素,父母有四百万积蓄,保证稳定的3%的年利率,你的孩子就可以理论上终身不愁了。所以,房价的确太高了不是么?